牛枝肉を仕入れたものの、次のように悩んでいませんか。

- 部分肉1kg当たりの原価が分からない

- ロースやももの原価を適切に配分できない

- 枝肉相場が上がるたびに利益が変動する

- 骨、脂肪、筋を原価計算へ反映できていない

- 歩留りが良いのか悪いのか判断できない

- 販売価格を感覚で決めている

- 売上はあるのに利益が残らない

部分肉の原価計算は、枝肉単価を歩留りで割るだけでは不十分です。

枝肉購入金額から、副産物の評価額を差し引きます。

さらに、運賃、加工人件費、包材などを加えます。

その金額を、販売可能な部分肉重量で割ることで、実務上の部分肉原価を計算できます。

部位別原価を求める場合は、予定売価を使って共通原価を配賦します。

この記事では、牛枝肉400kgを例に計算方法を解説します。

数値は説明用の仮定です。

金額はすべて税抜で表示します。

部分肉の原価計算は部位別の利益を判断するために必要

結論から言えば、原価が分からなければ適正な販売価格を決められません。

牛肉は、材料を積み上げて製造する商品ではありません。

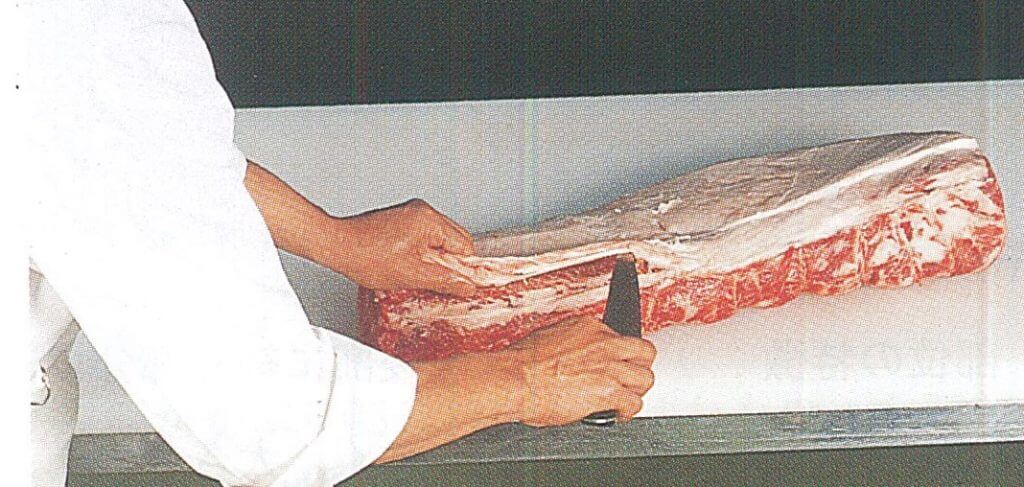

枝肉から骨、脂肪、筋などを取り除き、部分肉へ加工します。

さらに部分肉を整形し、ステーキ、焼肉、スライスなどの商品にします。

加工するたびに、次の変化が発生します。

- 重量が減る

- 商品価値が変わる

- 人件費が発生する

- 包材や消耗品を使用する

- 廃棄物が発生する

- 商品ごとの販売単価が変わる

そのため、仕入れた枝肉のkg単価だけでは、商品の原価を判断できません。

原価計算の目的は、数字を作ることではありません。

どの部位で利益が出ているかを判断し、販売方法を改善することです。

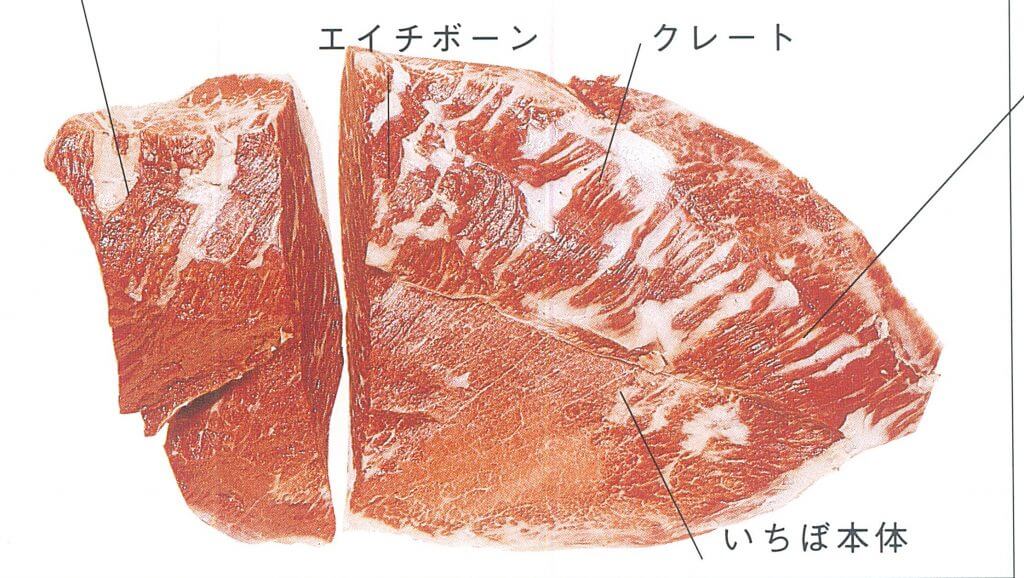

枝肉・部分肉・精肉の原価は分けて考える

食肉の原価は、製造段階ごとに分けて管理します。

枝肉原価

枝肉を仕入れた段階の原価です。

主な項目は次のとおりです。

- 枝肉購入代金

- 市場手数料

- と畜・解体に関する費用

- 運賃

- 保管費

- その他の仕入付随費用

部分肉原価

枝肉を脱骨・分割し、部分肉へ加工した段階の原価です。

枝肉原価に、次の費用を加えます。

- 脱骨・分割作業の人件費

- 包装資材

- 消耗品

- 電気・水道などの加工経費

- 廃棄物処理費

一方、骨、脂肪、筋、小肉などに販売価値がある場合は、その評価額を差し引きます。

精肉・加工品原価

部分肉を、最終商品へ加工した段階の原価です。

例えば、次の商品があります。

- ステーキ

- 焼肉

- スライス

- ローストビーフ用原料

- 味付け肉

- 惣菜原料

- ミンチ

部分肉原価に、整形・カット・味付け・加熱・包装の費用を加えます。

どの段階の原価を計算しているか、明確にすることが重要です。

枝肉格付の歩留等級と実績歩留率は異なる

牛枝肉の格付には、A5やB3などの表示があります。

アルファベットは歩留等級です。

数字は肉質等級です。

A・B・Cは、定められた計算方法によって、部分肉がどの程度取れると見込まれるかを評価します。

肉質等級は、脂肪交雑、肉の色沢、締まりときめ、脂肪の色沢と質から判定されます。

実績歩留率は製造後の重量から計算する

自社で原価管理に使う歩留率は、実際の製造重量から求めます。

計算式は次のとおりです。

例えば、枝肉400kgから部分肉270kgが取れた場合は次のとおりです。

この67.5%が、今回の実績部分肉歩留率です。

標準歩留りと実績歩留りを比較する

標準歩留りとは、過去実績や製造計画から設定した基準値です。

例えば、標準歩留りを68%とします。

実績が67.5%なら、0.5ポイント下回っています。

ただし、歩留りが低いから直ちに技術不足とは限りません。

次の条件も確認します。

- 枝肉の脂肪付着

- 骨の形状

- 血合いや廃棄部分

- 商品規格

- 脂肪を残す基準

- 牛の品種や個体差

- 冷却や保管による乾燥

数字だけで担当者を評価せず、原料条件と製造規格を合わせて確認します。

部分肉フルセット原価の計算方法

部分肉フルセット原価とは、枝肉から得られた部分肉全体の平均原価です。

計算は、次の5段階で行います。

1.枝肉購入金額を計算する

2.部分肉出来高を集計する

3.副産物評価額を計算する

副産物の例は次のとおりです。

- 骨

- 脂肪

- 筋

- 小肉

- その他販売可能な原料

販売できない廃棄物を、副産物収入として評価してはいけません。

4.加工経費を加える

管理目的に応じて、次の費用を加えます。

- 運賃

- 加工人件費

- 包装資材

- 消耗品

- 水道光熱費

- 廃棄物処理費

5.部分肉出来高で割る

基本式は次のとおりです。

加工経費を含めず、原材料だけを確認する場合は次の式です。

計算時は、括弧を付けてください。

正しくは次の式です。

牛枝肉400kgを使った部分肉原価の計算例

次の条件で計算します。

枝肉の条件

- 枝肉重量:400kg

- 枝肉単価:税抜1,200円/kg

- 枝肉購入金額:税抜480,000円

製造後の重量

| 区分 | 重量 |

|---|---|

| 部分肉 | 270kg |

| 骨 | 70kg |

| 脂肪 | 40kg |

| 筋 | 10kg |

| 小肉 | 5kg |

| その他減耗・廃棄 | 5kg |

| 合計 | 400kg |

部分肉歩留率は次のとおりです。

副産物評価

| 副産物 | 重量 | 評価単価 | 評価額 |

| 骨 | 70kg | 税抜30円 | 税抜2,100円 |

| 脂肪 | 40kg | 税抜50円 | 税抜2,000円 |

| 筋 | 10kg | 税抜200円 | 税抜2,000円 |

| 小肉 | 5kg | 税抜600円 | 税抜3,000円 |

| 合計 | 125kg | - | 税抜9,100円 |

その他減耗・廃棄5kgは、販売価値がないものとして評価額を0円とします。

原材料だけの部分肉原価

税抜480,000円-税抜9,100円=税抜470,900円

税抜470,900円÷270kg=税抜約1,744円/kg

副産物を評価しない場合は次のとおりです。

副産物評価により、部分肉原価は1kg当たり約34円下がります。

加工経費を含める場合

次の経費が発生したと仮定します。

- 運賃:税抜25,000円

- 加工人件費:税抜60,000円

- 包材・消耗品:税抜15,000円

- 合計:税抜100,000円

管理上の部分肉原価は次のとおりです。

税抜470,900円+税抜100,000円=税抜570,900円

税抜570,900円÷270kg=税抜約2,114円/kg

原材料だけでは税抜約1,744円でした。

加工経費まで含めると、税抜約2,114円になります。

どこまで経費を含めた原価なのか、社内で統一してください。

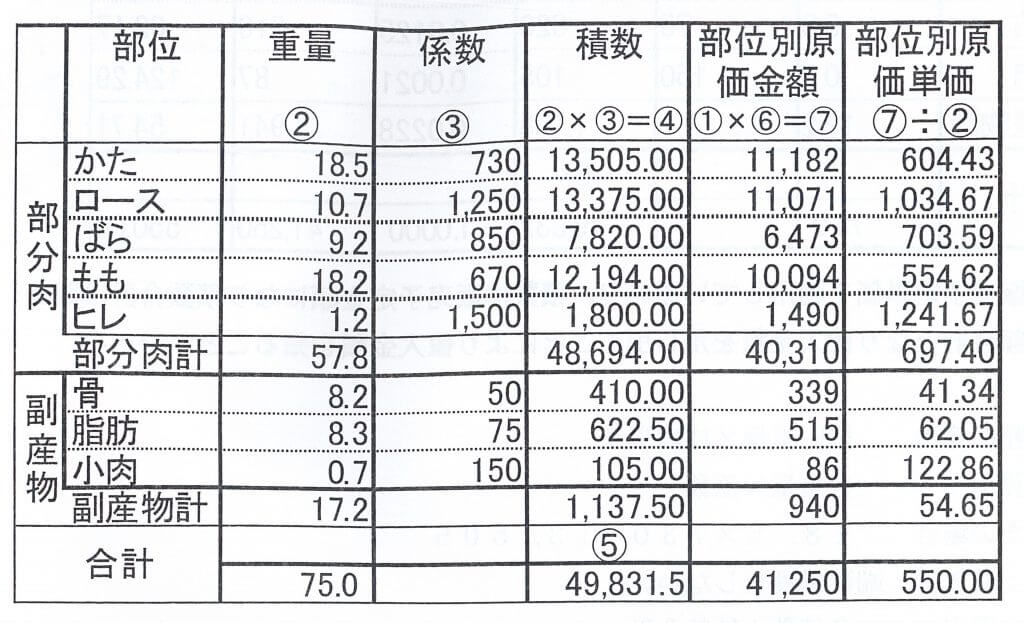

部位別原価は予定売価を使って配賦する

部分肉全体の平均原価が分かっても、各部位の価値は同じではありません。

ロース、かた、もも、ばらでは、販売単価が異なります。

平均原価をすべての部位に同じ金額で設定すると、部位別採算を判断できません。

そこで、予定売価を使って共通原価を配賦します。

1.部位別予定売上を計算する

部位別予定売上=部位重量×予定販売単価

説明用として、次の4区分で計算します。

| 区分 | 重量 | 予定販売単価 | 予定売上 |

| ロース系 | 60kg | 税抜3,000円 | 税抜180,000円 |

| かた系 | 70kg | 税抜2,200円 | 税抜154,000円 |

| もも系 | 90kg | 税抜1,800円 | 税抜162,000円 |

| ばら・その他 | 50kg | 税抜1,600円 | 税抜80,000円 |

| 合計 | 270kg | - | 税抜576,000円 |

2.売価構成比を計算する

例えば、ロース系は次のとおりです。

税抜180,000円÷税抜576,000円=31.25%

3.共通原価を配賦する

原材料部分肉原価470,900円を配賦します。

| 区分 | 売価構成比 | 配賦原価 |

|---|---|---|

| ロース系 | 31.25% | 税抜147,156円 |

| かた系 | 約26.74% | 税抜125,900円 |

| もも系 | 28.13% | 税抜132,441円 |

| ばら・その他 | 約13.89% | 税抜65,403円 |

| 合計 | 100% | 税抜470,900円 |

端数処理により差額が発生した場合は、最も重量の大きい部位などで調整します。

4.部位別原価単価を計算する

部位別原価単価=部位別配賦原価÷部位重量

| 区分 | 配賦原価 | 重量 | 部位別原価単価 |

| ロース系 | 税抜147,156円 | 60kg | 税抜約2,453円 |

| かた系 | 税抜125,900円 | 70kg | 税抜約1,799円 |

| もも系 | 税抜132,441円 | 90kg | 税抜約1,472円 |

| ばら・その他 | 税抜65,403円 | 50kg | 税抜約1,308円 |

この方法により、販売価値に応じた部位別原価を設定できます。

部位別原価は管理上の配賦である

予定売価基準で算出した部位別原価は、物理的に測定した製造原価ではありません。

共通の枝肉原価を、販売価値に応じて割り振った管理上の原価です。

予定販売単価を変更すると、部位別原価も変わります。

そのため、予定売価は定期的に見直してください。

予定売価だけで配賦しない方がよい費用

部位によって加工時間が大きく異なる場合は、加工経費を別に配賦します。

例えば、次の費用です。

- 筋引き時間

- 脂肪除去時間

- スライス時間

- ポーションカット時間

- 真空包装費

- 味付け加工費

- 加熱・冷却費

原材料原価は予定売価で配賦し、個別加工費は商品ごとに加える方法が分かりやすくなります。

粗利改善につながる5つの管理項目

1.枝肉仕入単価

仕入単価が上昇すれば、部分肉原価も上昇します。

ただし、安い枝肉が必ず利益につながるとは限りません。

肉質、脂肪付着、部位重量を確認します。

2.部分肉歩留り

歩留りが1ポイント変わるだけでも、年間では大きな差になります。

作業者、個体、商品規格ごとに記録します。

3.副産物販売

骨、脂肪、筋、小肉を販売できれば、部分肉原価を下げられます。

ただし、実際に販売できる価格で評価してください。

4.部位別販売単価

ロースだけで利益を取ろうとすると、販売が不安定になります。

もも、かた、ばら、端材まで、用途と販売先を作ることが重要です。

5.在庫・値引き・廃棄ロス

帳簿上の粗利が高くても、売れ残れば利益は残りません。

次の数字を部位別に確認します。

- 在庫日数

- 値引き額

- 冷凍移行量

- 廃棄重量

- 販売数量

- 販売単価

原価計算は、販売実績と組み合わせて初めて経営改善に役立ちます。

業種別の原価計算活用方法

食肉卸・部分肉加工業者

枝肉1頭ごとの採算を確認します。

- 枝肉仕入金額

- 部分肉歩留り

- 副産物評価

- 加工経費

- 部位別販売実績

- 個体別粗利益

個体別に記録すると、仕入れ判断の精度を上げられます。

精肉店・スーパー

部分肉から精肉商品への歩留りを計算します。

例えば、うちももを次のように分けます。

- ローストビーフ用

- スライス用

- 焼肉用

- 切り落とし

- ミンチ

- 筋・脂肪

一つの部分肉全体で利益を見ることが重要です。

焼肉店・飲食店

部分肉原価を、1人前の原価へ変換します。

使用可能部分の原価が税抜2,000円/kgで、120g使用する場合は次のとおりです。

税抜2,000円×0.12kg=税抜240円

さらに、タレ、付け合わせ、人件費などを加えます。

惣菜・食品メーカー

加熱前と加熱後の重量を記録します。

原料歩留りだけでなく、加熱歩留りまで含めて製品原価を計算します。

Excelで部分肉原価表を作る際の項目

最低限、次の項目を用意します。

枝肉情報

- 個体番号

- 仕入日

- 品種

- 性別・経産区分

- 枝肉重量

- 枝肉単価

- 枝肉金額

- 格付

製造実績

- 部位名

- 部位重量

- 重量構成比

- 骨重量

- 脂肪重量

- 筋重量

- 小肉重量

- 廃棄重量

- 部分肉歩留率

原価情報

- 副産物評価単価

- 副産物評価額

- 運賃

- 加工人件費

- 包材費

- その他経費

- 部分肉セット原価

- 部分肉セット原価単価

販売情報

- 部位別予定販売単価

- 部位別予定売上

- 売価構成比

- 部位別配賦原価

- 部位別原価単価

- 実績販売単価

- 実績売上

- 粗利益額

- 粗利益率

計算途中では、小数点以下を保持します。

表示するときだけ、必要な桁数で丸めます。

途中で切り捨てると、部位数が増えたときに誤差が大きくなります。

部分肉原価計算に関するよくある質問

- 歩留等級Aなら実際の歩留りも高くなりますか?

-

高い部分肉歩留りが見込まれる格付です。

ただし、自社工場の実績歩留りと同じではありません。

個体条件、整形規格、作業方法でも変わります。

- 副産物は必ず原価から差し引きますか?

-

販売価値があり、実際に収益化できるものは差し引けます。

販売できないものや処分費がかかるものは、収入として評価しません。

- 加工人件費を含めるべきですか?

-

管理目的によって異なります。

原材料の比較だけなら含めない方法もあります。

実際の利益を判断する場合は、加工人件費を含めます。

- 部位別原価は重量比で配賦してもよいですか?

-

製造量の管理には使えます。

ただし、ロースとももを同じ原価単価にすると、販売価値の違いを反映できません。

部位別採算には、予定売価基準が適しています。

- 積数比法と原価率法は何が違いますか?

-

同じ予定売価を使用する場合、計算結果は基本的に同じです。

予定売上に占める各部位の割合で原価を配賦する方法として整理できます。

- 原価計算はどの頻度で更新しますか?

-

枝肉相場や販売単価が変動する場合は、週次または仕入れロットごとに確認します。

月次では、予定と実績の差を分析してください。

まとめ|原価計算の目的は利益を残すこと

部分肉原価は、次の順番で計算します。

- 枝肉購入金額を計算する

- 部分肉出来高を測定する

- 副産物評価額を差し引く

- 加工経費を加える

- 部分肉出来高で割る

- 予定売価を使って部位別に配賦する

- 実際の売上と粗利益を確認する

重要なのは、計算して終わらないことです。

歩留りが悪化した原因を確認します。

販売単価が低い部位の用途を見直します。

端材や副産物の商品化を考えます。

売れ残りや値引きも記録します。

部位を売るだけでは、利益は安定しません。

一頭全体の価値を高める商品設計が必要です。

五十嵐商会では、国産牛肉やホルスタイン経産牛を中心に、業務用の部分肉・整形済み原料を取り扱っています。

枝肉加工を自社で行う場合と、整形済み部分肉を仕入れる場合では、必要な技術、時間、歩留りが異なります。

Mマートの商品一覧から、部位、整形状態、ロット、価格をご確認ください。

用途に合う部位や規格が分からない場合は、製造商品、必要数量、希望規格を添えてお問い合わせください。

コメント

コメント一覧 (2件)

[…] 枝肉を取り扱う上で必要な【部分肉】の原価計算方法とは?https://gyuniku-igarashi.co.jp/gyunikuhakase/2451/前回は、原価意識や歩留りについて記載していきました。 歩留りとは、「原料の投入量から期待される生産量に対して、… […]

[…] 枝肉を取り扱う上で必要な【部分肉】の原価計算方法とは?https://gyuniku-igarashi.co.jp/gyunikuhakase/2451/前回は、原価意識や歩留りについて記載していきました。 歩留りとは、「原料の投入量から期待される生産量に対して、… […]